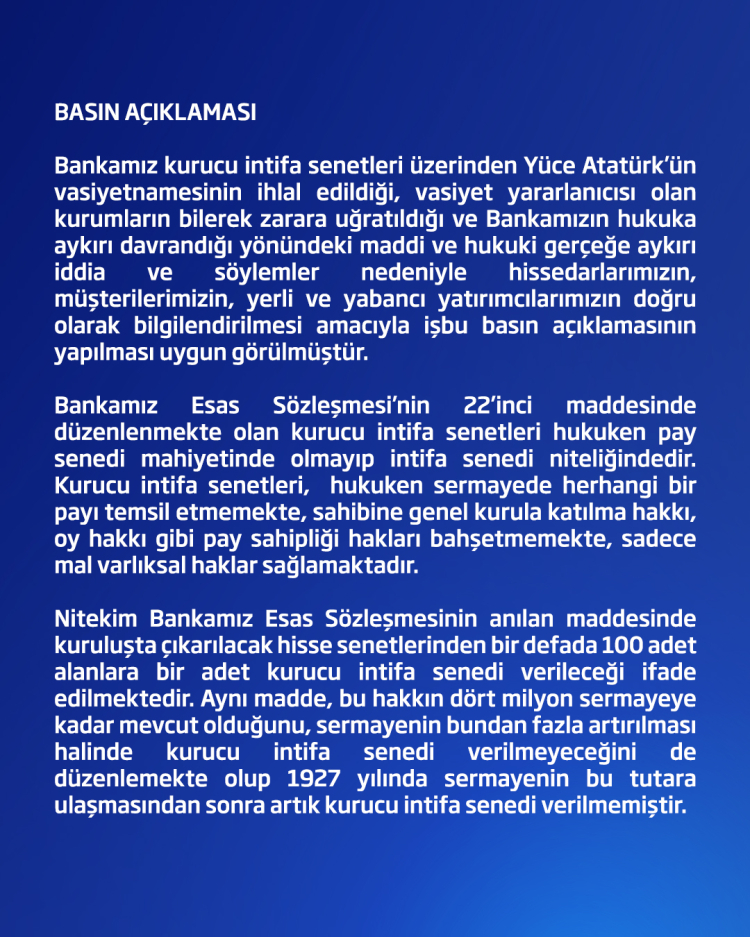

Cuma günü piyasalarda neler oldu?

Haftanın son gününde ABD’de Fed’in yakından takip ettiği PCE Deflatör verisi ile Kişisel gelir ve harcamalar açıklandı. PCE Deflator verisi Mayıs’ta beklentilere paralel olarak aylık bazda değişim göstermezken, yıllık bazda %2,7’den %2,6’ya geriledi. Mayıs ayında Çekirdek PCE ise aylık %0,1 artışla yıllık bazda %2,6 seviyesinde gerçekleşti. Böylelikle son üç yılın en düşük seviyesine geriledi. Nisan’da yıllık veri %2,8 seviyesinde bulunuyordu. Beklentinin %0,4 olduğu kişisel gelirler Mayıs ayında %0,5, beklentinin %0,3 olduğu kişisel harcamalar verisi ise %0,2 artış kaydetti. ABD’de ayrıca Michigan Üniversitesi beklenti anketi takip edildi. 1 yıllık enflasyon beklentisi Haziran ayında %3,3’ten %3,0’a gerilerken, 5 yıllık enflasyon beklentisi %3,0’da sabit kaldı.

Ayrıca piyasalarda, Fed yetkilillerinin sözle yönlendirmeleri takip edildi. Richmond Fed Başkanı Thomas Barkin, ABD’de tüketici talebinin güçlü kalmaya devam ettiğini, kredi kartı harcamalarının hala güçlü göründüğünü ancak aşırı olmadığını ifade etti. Ayrıca para politikası gecikmelerinin hala devam ettiğini belirten Barkin, parasal sıkılaştırmanın ilerleyen dönemde ekonomiyi yavaşlatacağına inandığını söyledi. San Francisco Fed Başkanı Mary Daly ise para politikasının çalıştığını ancak Fed’in işinin henüz bitmediğini belirtti. Daly ayrıca, enflasyonun yapışkan kalması durumunda faizlerin daha uzun süre yüksek kalması gerekebileceğini ifade etti.

Beklentilere paralel gerçekleşen PCE Deflatör verisi ve Fed’in Eylül ayında faiz indirimlerine başlayabileceğine ilişkin artan iyimserlikle S&P 500 ve Nasdaq endekslerinde rekor seviyeler görüldü. Diğer yandan tarihi seviyelerden başlayan kar satışlarının etkisiyle gün sonunda ABD piyasaları negatif bir seyir izledi. S&P 500 endeksi günü %0,41 düşüşle 5.460,48, Dow Jones endeksi %0,12 düşüşle 39.118,86, Nasdaq endeksi %0,71 değer kaybıyla 17.732,60 seviyesinden tamamladı. Fransa’daki erken genel seçimlerin ilk turu öncesi Avrupa piyasalarında satışlar ağırlıktaydı. Euro Stoxx 50 endeksi %0,20 kayıpla 4.892,85, CAC 40 endeksi %0,68 düşüşle 7.479,40, FTSE 100 endeksi %0,19 düşüşle 8.164,12 seviyesinden haftayı tamamlarken, DAX endeksi %0,14’lük sınırlı kazançla 18.235,45 seviyesinden kapattı. Fransa’da 9 Haziran’da aşırı sağcı Ulusal Birlik’in (RN), Avrupa Parlamentosu seçimlerinde ilk sıraya yerleşmesinin ardından Cumhurbaşkanı Emmanuel Macron, Meclisi feshederek erken seçime gitme kararı almıştı. Dün gerçekleşen ilk turda sandık çıkış anketlerine göre Ulusal Birlik Partisi yüzde 34 oy oranıyla ilk sırada yer aldı; ancak merkez ve sol partilerin ikinci turda işbirliği yapma durumunda çoğunluğu sağlamada yeterli olmayacağı düşünülüyor. 7 Temmuz Pazar günü gerçekleşecek ikinci turda Ulusal Meclis'teki sandalye dağılımı belli olacak. Cumhurbaşkanı Macron da aşırı sağcı Ulusal Birlik Partisi’ne karşı geniş, demokratik ve cumhuriyetçi bir miting yapılması çağrısında bulundu.

ABD tahvilleri cephesinde, 10 yıllık tahvil faizi %4,40, 2 yıllık tahvil faizi %4,75 seviyesine yükseldi. VIX endeksi ise 12,44 seviyesine yükseldi.

Bugün ne bekliyoruz?

Asya-Pasifik piyasaları bu sabah Çin ve Japonya’dan gelen verilerle yatay pozitif seyir izliyor. Çin’de hafta sonu yayımlanan resmi verilere göre imalat PMI Haziran ayında sabit kalarak 49,5 seviyesinde gerçekleşti. Böylelikle imalat PMI verisi üst üste ikinci ayda da daralma bölgesinde yer aldı. Hizmetler verisi ise, genişleme bölgesinde yer almakla birlikte düşüş kaydetti. Beklentinin 51,5 olduğu Caixin imalat PMI Haziran ayında 51,7’den 51,8’e yükseldi. Japonya’da Tankan büyük tüm endüstri yatırım harcamaları yılın ikinci çeyreğinde %11,1 artış kaydetti. Beklenti %13,9’da bulunuyordu. Japonya’da ayrıca 2024 yılının ilk çeyreğine ilişkin GSYH daralması %1,8’den %2,9’a revize edildi. Yapılan açıklamada revizyonun yeni inşaat yatırım verilerinden kaynaklandığı belirtildi.

Nikkei 225 ve Hang Seng endeksleri yatay seyrederken; Shanghai endeksi %0,31, Kospi endeksi %0,14, Nifty 50 endeksinde %0,17 ılımlı alıcılı seyir izleniyor. ABD vadelilerinde de sınırlı pozitif seyir hakim. Bugün ABD’de Haziran ayı S&P Global İmalat PMI, ISM İmalat PMI ve Mayıs ayı İnşaat Harcamaları verileri takip edilecek.ISM İmalat PMI verisi Mayıs ayında 48,7 seviyesinde gerçekleşmişti. Haziran ayında verinin 49,1’e yükselmesi bekleniyor. Nisan ayında %0,1 azalış kaydeden İnşaatHarcamaları verisi için beklenti ise %0,2 artış olması yönündedir. Euro Bölgesi’nde AMB Başkanı Lagarde’ın konuşması, Almanya’da ise Haziran ayı enflasyon verileri takip edilecek. Mayıs ayında TÜFE aylık bazda %0,1 artış kaydederek, yıllık %2,4 seviyesinde gerçekleşmişti.

Gelecek gündemde neler var?

Haftanın devamında ABD tarafında işgücü piyasasına ilişkin veriler, Fed Başkanı Powell’ın konuşması ve FOMC toplantı tutanakları takip edilecek. Salı günü JOLTS iş olanaklarının Mayıs ayında 8,06mn’den 7,86mn’ye gerilemesi, Çarşamba günü ise ADP tarım dışı istihdam verisinin Haziran’da 158bin kişi artış göstermesi bekleniyor. ABD’de Cuma günü ise Fed’in enflasyon hedeflemesinde yakından izlediği tarım dışı istihdam verisi açıklanacak. Mayıs ayında 272 bin kişi artış kaydeden tarım dışı istihdamın Haziran’da 190 bin kişi artması bekleniyor. İşsizlik oranının %4,0’da sabit kalması, ortalama saatlik kazançların ise aylık %0,3 artışla yıllık bazda %4,1’den %3,9’a gerilemesi beklenmektedir. Euro Bölgesi’nde Haziran ayı TÜFE verileri açıklanacak. Mayıs ayında TÜFE yıllık bazda %2,4’ten %2,6 seviyesine yükselmişti.

Kaynak Halk Yatırım

Hibya Haber Ajansı